平成21年度 税制改正のあらまし

[中小企業関係税制]

資料提供:中小企業庁ほか

平成21年度の税制改正は、「100年に1度」といわれる厳しい経済・金融情勢等を踏まえ、安心で活力ある経済社会の実現に資する観点から、住宅・土地税制、法人関係税制、中小企業関係税制、相続税制、金融・証券税制、国際課税、自動車課税などで幅広い見直しが行われた。

とくに金融不安や景気後退の影響を受けやすい中小企業に対しては、「中小企業等の軽減税率の引下げ」や「欠損金の繰戻し還付の復活」など、中小企業支援税制が大綱の目玉のひとつとなっている。

トピックスでは、中小企業関係税制、そして、事業承継のさらなる円滑化を図るため制定された事業承継税制のあらましを紹介する。

中小企業関係税制

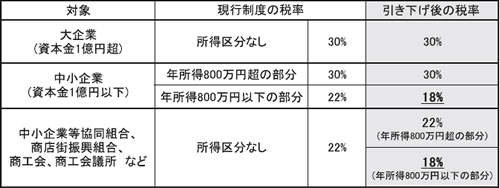

中小企業者等の法人税率の引下げ

中小企業者等の平成21年4月1日から平成23年3月31日までの間に終了する各事業年度の所得の金額のうち、年800万円以下の金額に対する法人税の税率を現行の22%から18%に引き下げる(2年間の時限的引下げ措置)。

なお、この改正は法人の施行日(平成21年4月1日)以後に終了する事業年度分の法人税から、その税額が軽減されることになるので、適用時期については留意する必要がある。

また、法人税率の引下げに伴い、法人税額を課税標準とする法人住民税についても自動的に減税になる。

※中小企業者等の範囲

- 普通法人のうち、各事業年度終了の時における資本金の額若しくは出資金の額が1億円以下であるもの又は資本若しくは出資を有しないもの(保険業法に規定する相互会社等を除く)又は人格のない社団等

- 公益法人等又は協同組合等

- 一般社団法人等又は法人税法以外の法律によって公益法人等とみなされているもの

- 特定医療法人

中小法人等の軽減税率引下げの概要

※協同組合等が連結親法人である場合の税率は、単体制度と同様に、年800万円以下の金額に対し19%(現行23%)に引き下げる。

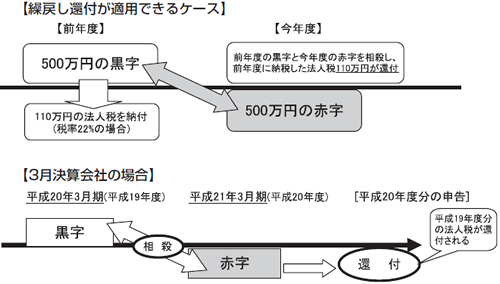

中小企業者等の欠損金の繰戻しによる還付制度の復活

欠損金の繰戻し還付制度は、解散等の場合を除き、適用が停止されていたが、中小企業等に限り復活することになった。

この制度は、青色申告書を提出した事業年度の欠損金について、その直前の事業年度において納付税額がある場合には、一定の算式により計算した金額の還付(欠損金の繰戻し還付)を認めるもの。

例えば、平成20年3月期(前期)に黒字だった会社が、平成21年3月期(当期)に赤字となった場合、前期に納税した法人税額に、前期の所得金額のうちに占める当期の欠損金額の割合を乗じて計算した金額の還付が受けられる。

なお、平成21年2月1日以降に終了する事業年度において生じた欠損金額に適用するので、2月末以前を決算日としている法人等は、注意が必要である。

このページのトップへ

このページのトップへ

基盤強化設備等を取得した場合の特別償却又は特別税額控除制度の適用期限の延長

卸売・小売及びサービス業の中小企業者が機械・装置や器具・備品を取得した場合に、基準取得価額の30%相当額の特別償却と基準取得価額の7%相当額の税額控除とのいずれかの選択適用を可能とする中小企業等基盤強化税制の適用期限が平成23年3月31日まで延長される。

特定住宅地造成事業のために土地等を譲渡した場合の1,500万円特別控除の改正

「商店街の活性化のための地域住民の需要に応じた事業活動の促進に関する法律(仮称)」に定める計画に基づいて事業を行う商店街等に土地を譲渡した者に対して譲渡所得特別控除(1,500万円)の適用を認め、空き店舗に係る土地の譲渡を促す。当該土地には、共同店舗を設置して魅力的な個店を誘致するなど、商店街の活性化の取組を促進する。

特別控除の適用を受けるための主な要件

- 法に基づく計画の認定を受けた事業であること。

- 当該事業が、以下の3つのいずれかを満たしていること。

- 高度化融資を受けていること

- 建物の建設に係る補助金の交付を受けていること

- 日本政策金融公庫からの融資を受けていること

- その他、事業において公共用の施設(コミュニティ施設等)を設置する等の要件を満たすこと。

中小企業等の貸倒引当金の特例

貸倒引当金の繰入れについて、通常の繰入限度額の16%分の割増しによる損金算入が認められている事業協同組合等に対する特例措置を2年間延長する。

事業協同組合等の留保所得の特別控除

事業協同組合等の各事業年度における留保所得の32%相当額の損金算入が認められている特別控除制度について、対象となる組合を「設立後10年以内の組合」とした上で、2年間延長する。

信用保証協会が受ける抵当権設定登記等の税率軽減

中小企業の資金調達コストを軽減し、中小企業金融の円滑化に資するため、信用保証協会の抵当権設定登記等に伴う登録免許税の軽減措置を2年間延長する。