平成21年度 税制改正のあらまし

[中小企業関係税制]

資料提供:中小企業庁 ほか

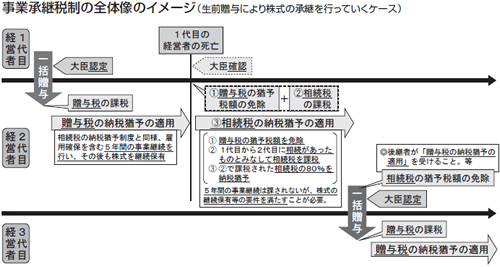

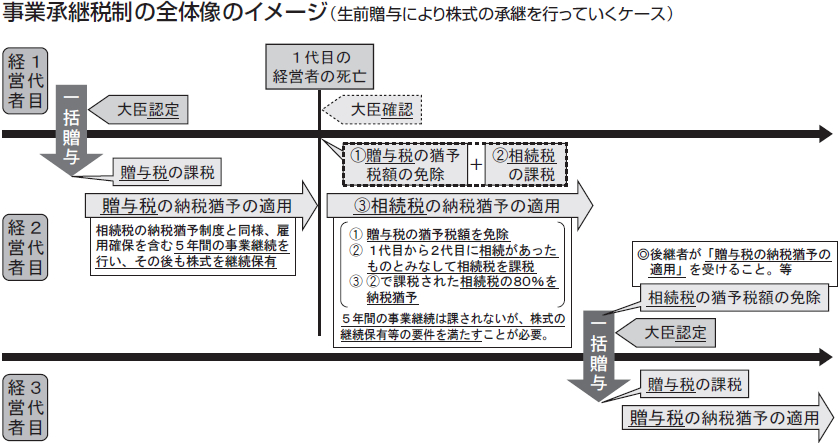

事業承継税制

昨年10月1日に施行された「中小企業経営承継円滑化法」を受けて、相続のみならず生前贈与による株式の承継に伴う税負担を軽減し、事業承継のさらなる円滑化を図るため、事業承継税制が制定された。

(拡大図を見る)

相続税の納税猶予制度

後継者(=事業承継相続人。先代経営者の親族)が相続等により、その会社の株式等を取得し経営を行っていく場合には、当該後継者が納付すべき相続税額のうち、相続等によって取得した株式等(相続前から既に保有していた議決権株式を含め、発行済み議決権株式の3分の2に達するまでの部分)に係る課税価格の80%に対応する相続税の納付を猶予する。

対象会社の要件

被相続人の要件

- 会社の代表者であったこと

- 被相続人と同族関係者で発行済議決権株式総数の50%超の株式を保有、かつ同族内で筆頭株主(事業承継相続人を除き)であった場合

事業承継相続人の要件

- 会社の代表者であること

- 相続人と同族関係者で発行済議決権株式総数の50%超の株式を保有、かつ同族内で筆頭株主となる場合

事業継続要件

- 5年間の事業継続(代表者であること)

- 雇用の80%以上を維持すること

- 株式等を継続保有すること

なお、事業継続期間経過後、対象株式を継続保有していれば、猶予が継続され、次の場合に相続税の猶予税額を免除する。

- 経営者が死亡した場合

- 会社が破産又は特別清算した場合

- 対象株式の時価が猶予税額を下回る中、当該株式の譲渡を行った場合(ただし、時価を超える猶予税額のみ免除)

- 次の後継者に対象株式を一括贈与した場合

贈与税の納税猶予制度

後継者(=受贈者。先代経営者の親族)が、一括で自社株式の贈与を受けた場合には、当該後継者の贈与税の納税が猶予される。なお、適用要件は相続税の納税猶予制度におけるものと同様であるが(経済産業大臣の確認を受けることが必要)、贈与税の納税猶予の場合の後継者は相続税の要件に加え「20歳以上であり、かつ、役員就任から3年以上経過していること」という要件が、先代経営者としては前述の要件に加え「役員を退任すること」という要件が追加される。

適用開始日に注意が必要

相続税の納税猶予制度は「中小企業経営承継円滑化法」の施行日である平成20年10月1日以後の相続等に遡及適用されるのに対し、贈与税の納税猶予制度は平成21年4月1日以降の贈与からの適用となる。両者で適用開始日が異なるので注意が必要である。

{kind=link}