|

|||||||||||||||

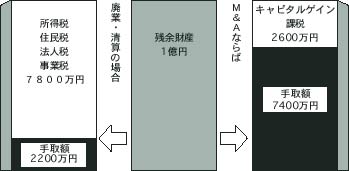

今、なぜM&Aによる事業承継が叫ばれているのか 少々、前置きが長くなったが、もう一つ落としてはならない後継者不足を解消するための有効策がM&Aである。 M&Aで自社を売却できれば、廃業することなく、経営は他社に引継がれ、取引先に迷惑をかけることもなく、従業員の雇用も確保できる。しかも、M&Aで企業を売却するほうが、廃業して清算するよりも、はるかに手取額が多くなる。(図1) 現在の税制において個人が未上場株式を譲渡した場合、課税は譲渡益に対して二六%の分離課税ですむ(株式譲渡によるM&A)。清算だと、資産を処分する段階で含み益が実現すれば法人税等が課せられ、負債を返済した残余財産を株主に分配した際に、個人に対して所得税が課せられる。 どの程度の差があるかは、会社の財務内容によって異なるが、一般的には三倍程度の差が生じるといわれている。 買収する方にもメリットは大きい。たとえば、新分野への進出や新技術の取得、販路拡大などを新たに図る場合は、自社でそうした経営資源を用意しようとすれば時間がかかる。つまり、「時間を買う」効果を得ることができる。 急激な増加を見せる日本のM&A M&Aという言葉自体は以前と比べ、マスコミ等で見聞きする機会も多くなった。 大型案件としては、米GEキャピタルによる消費者金融レイクの買収(五千億円)、大王製紙による大昭和製紙の株式取得(一八三億円)、ソフトバンクによる米証券会社Eトレードの株式取得(五六〇億円)などが目立った。大倉商事の自己破産時には食料部門や宇宙航空部門が、それぞれ破産から六日、十日といった早さで他社へ譲渡されることが決まるとともに、倒産企業に係るM&Aビジネスの実態が新聞紙面を賑わせた。 とはいっても、これらは中小企業にとってあまり実感のわかないものだろう。 大企業同志や救済型、また、倒産ビジネスとしてのM&Aは事業承継対策としてのM&Aとは少し異なった意味合いをもつ。目的は様々だ。 M&Aは欧米で経営戦略の一つとして定着しており、年間の成約件数は一万件を超えている。欧米では、企業も一つの製品(成果)と考え、一定の資産に育てた段階で売却し、ビジネスの対象として、また、経営者の優雅な老後のための生活資金(ハッピー・リタイヤメント)として立派な資産価値を成している。これに対して、我が国で年間六〇〇件前後といわれ、欧米に比べて極端に少ない。しかし、最近は中小企業を中心に関心を持つ企業が増えており、日興証券が十月末日まとめた「企業の合併・買収(M&A)動向調査」によると今年一~九月の日本企業のM&Aは六五七件と前年同期比で一四九件の約三割の大幅増。年間件数では五年連続増で、過去最高の九百件近くに達する見込みという。 さらに、日本の中堅・中小企業の中には、「後継者が不在のため、事業譲渡によって従業員の雇用継続を図りたい」「事業の一部を譲渡して経営の建て直しを図りたい」などの理由でチャンスがあれば企業を売却したいと思いながら、言い出せずに悩んでいる企業は多数にのぼるものと推測される。 経営者として、売却も立派な選択肢の一つであるという認識を持つことも必要だ。 そのためには、少し基本的事項に立ち返ってみたい。 |

|||||||||||||||

|

|||||||||||||||

|

|

|||||||||||||||

|