|

|||||||||||||||

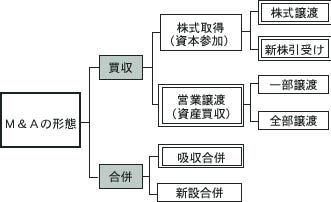

M&Aの基本的仕組み M&AとはMerger and Acquisitionの略。直訳すると、「合併」と「買収」になる。M&Aには、いくつかの形態があり、それをまとめると図1のようになる。後継者難を解決するためのM&Aを行う(=会社を譲渡する)ことは「第三者への事業承継」であり、それを譲り受けるということは「事業の発展を目的として外部経営資源を取得するための時間の買収」と理解できる。 一、株式譲渡 売り手が譲渡企業の既存の発行の株式を買い手に譲渡することによって、経営権を譲渡する形態。 M&Aにおいて最も多く用いられる。売り手の取引当事者は譲渡企業の株式を所有している株主で、中小企業の場合はオーナー社長またはその一族になるケースが多い。 会社ごと譲渡するということは、同時に経営責任も相手方に移動する。たとえば、中小企業の多く見られる「オーナー経営者の個人保証」についても原則として譲渡後に解除されることになる。 一方、譲渡会社の立場から見れば株主が変わるだけで、会社の権利関係の変動はない。従業員の雇用、得意先との取引、第三者との契約、営業免許・許認可といったものは〇〇〇会社という法人との関係なので、株主が変わったからといって変動するものではない。もちろん、会社の借金も承継される。

M&Aにおける新株引き受けとは、譲渡企業が「第三者割当増資」を行い、それを買い手が引き受ける形態。株式譲渡は既存の株式を譲渡するのに対して、新株引き受けは、新たに発行する新株引受けを買い手に引き受けてもらう点が異なる。 M&Aの対価は既存株主ではなく、払い込み金として会社に入る。株式払込み金が、譲渡企業の資本力強化に役立つので「将来株式公開を目指す」など、売り手と買い手が協力して会社を発展させて行こうという場合に役立つ手法といえる。 既存株式は全く移動しないので、一〇〇%の株式譲渡はできない。しかし、増資後の株式総数が定款で定める授権資本の範囲内で時価発行する場合には、取締役会の決議だけ実行できるなど営業譲渡や合併に比べると比較的手間はかからない。 |

|||||||||||||||

|

|

|||||||||||||||

|